El Euribor

Hoy vengo a hablar del Euribor,un índice de referencia publicado diariamente que indica el tipo de interés promedio al que un gran número de bancos europeos dicen concederse préstamos a corto plazo entre ellos para prestárselo a terceros,particulares y empresas. Muy pocas personas desconocen este término, mi objetivo en esta entrada es poder aclarar una cantidad de conceptos referidos al Euribor.

Imagen Original

-¿Para que se utiliza el Euribor?

Es un tipo de interés muy utilizado como referencia para los créditos o préstamos bancarios, entre ellos los préstamos hipotecarios que inciden decisivamente en el precio final de la vivienda.

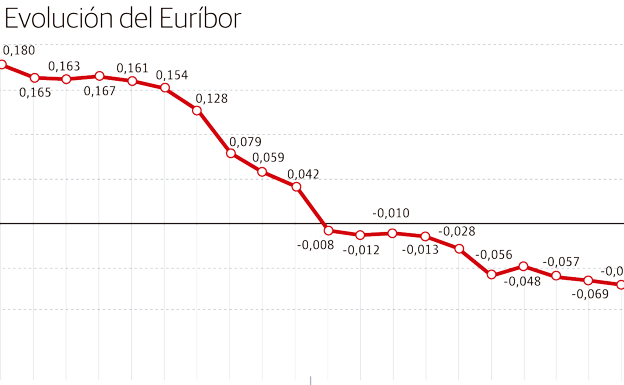

El valor del Euribor

bajó de manera considerable en consecuencia del aumento del crédito

y en el declive de los tipos de interés del Banco Central Europeo.

En el año 2005, se registró unos mínimos históricos (0,18% en

abril).

En febrero de 2016 empezó a alcanzar los valores negativos.

En diciembre de 2016 el euríbor a un año cerró a -0,080%.

En diciembre de 2017 el euríbor a un año cerró a -0,190%.

Para concluir, voy a dejar dos vídeos explicativos sobre qu es y cómo funciona para dejarlo más claro.

Video Original

Vídeo Original

Imagen Original

-¿Para que se utiliza el Euribor?

Es un tipo de interés muy utilizado como referencia para los créditos o préstamos bancarios, entre ellos los préstamos hipotecarios que inciden decisivamente en el precio final de la vivienda.

- ¿Qué ocurre cuando el Euribor está en cifras negativas?

Cuando el Euribor se

encuentra en cifras negativas significa que los prestamistas, en este

caso los bancos, pueden pagar intereses a los titulares de los

préstamos o créditos.

- ¿Cómo ha ido evolucionando el Euribor respecto a los años?

El Euribor y su

valor tuvo un gran bajón en el año 2002, tomando una serie de

valores muy bajos durante los tres años siguientes. En junio de

2008, creció de una manera inesperada (llegó a subir tres décimas

desde el día anterior y logró un valor del 5.417%.

Casi todas las

hipotecas de interés variable en nuestro país usaban el Euribor

para calcular el interés, (que se recoge cada mes a partir de la

media de los valores diarios del Euribor a 12 meses). El máximo

valor que ha experimentado el Euribor ocurrió en julio de 2008 donde

cerró el mes con un valor de 5,4%

En febrero de 2016 empezó a alcanzar los valores negativos.

En diciembre de 2016 el euríbor a un año cerró a -0,080%.

En diciembre de 2017 el euríbor a un año cerró a -0,190%.

-¿Qué bancos en España contribuyen a la formación del Euribor?

En España, los bancos que contribuyen al Euribor son BBVA, la Caixa, Banco Santander y Cecabank.

-Caso de manipulación del Euribor

El 19 de octubre, la

comisión europea realizó una investigación a una serie de bancos

por un posibilidad de manipulación del Euribor. A finales del año

2012, la comisión del mercado de valores de Canada denunció a seis

bancos importantes. En 2014, la comisión europea puso una serie de

multas de un valor de 1710 millones a seis grandes bancos por la

manipulación de los tipos de interés interbancarios (euribor,líbor

y tíbor, la multa más elevada jamás impuesta en Bruselas .Las sanciones multimillonarias han recaído sobre Deutsche Bank, Société Générale, Royal Bank of Scotland, JP Morgan Chase, Citigroup y el bróker RP Martin.

- ¿De que sirve el Euribor en una hipoteca?

Los bancos que se

dedican a prestar capital a sus clientes lo realizan hipotecando un

bien de los que sus clientes son propietarios. Una de las situaciones

más usuales es pedir un préstamo para adquirir una vivienda, dónde

se hipoteca la misma vivienda que se adquiere. El cliente tendrá la

obligación d devolver este capital prestado por el banco en un plazo

de cuotas mensuales al cual se le aplica un interés. En el caso de

que sea de interés variable, se compondrá de dos partes de las que

realmente solo una puede cambiar: el Euríbor. Al Euribor, los bancos

le suman un porcentaje que no cambia,denominado diferencial.

Para concluir, voy a dejar dos vídeos explicativos sobre qu es y cómo funciona para dejarlo más claro.

Video Original

Vídeo Original

Post a Comment: